La contabilidad del agua potable, una acción olvidada en los organismos operadores

Todo organismo operador de un sistema de agua potable elabora sus estados financieros mensuales, con la finalidad de calcular el origen de los ingresos y egresos económicos de la institución; con este análisis determina periódicamente el valor de sus activos y pasivos, entre otros parámetros contables. Si no lleva a cabo esta acción incumpliría en sus obligaciones fiscales y contables ante la federación, el estado y municipio, y también perdería el control económico de sus bienes.

Principalmente, los egresos económicos de un organismo operador se relacionan directamente con el costo de la producción y distribución del agua potable, mientras que los ingresos se derivan del pago que realizan los usuarios del sistema por recibir el agua en su toma domiciliaria.

-En estudios nacionales realizados por el Instituto Mexicano de Tecnología del Agua (IMTA) y la Comisión Nacional del Agua (Conagua) sobre el costo del agua (Ochoa et al, 2003; Cruz et at, 2013), se reveló que el costo unitario de producción promedio de agua en nuestro país, para uso urbano es del orden de 0.31 dólares americanos (6.40 pesos actuales) por cada metro cúbico de agua. Este costo unitario incluye: gastos de energía eléctrica, insumos químicos para su purificación, sueldos del personal, mantenimiento y combustibles.

Asimismo, en el programa de Indicadores de Gestión de Organismos Operadores, PIGOO, conducido por el IMTA y divulgado en la red de internet (Hansen et al, 2019), se reporta para el año 2018 un costo unitario promedio de producción de agua de 6.8 pesos por metro cúbico, considerando costos de operación, mantenimiento y administración.

Las estadísticas del PIGOO del año 2019 registran, en una muestra de 58 organismos operadores, que la eficiencia física es del 57 por ciento, calculada como la relación porcentual del volumen consumido entre el volumen producido. Esto indica entonces que el agua de pérdidas es del orden del 43 por ciento del volumen del agua que se produce en las captaciones. Extrapolando este valor con el costo del agua, se deduce que, en nuestro país se desperdicia del orden de 2.80 pesos del dinero utilizado para producir cada metro cúbico de agua potable de uso urbano.

En la perspectiva económica de cualquier organismo operador de agua potable, es obvio que esta condición de pérdida del volumen de agua distribuida y desperdicio de dinero se reflejará negativamente en sus estados financieros, por lo que es importante y necesario recuperar el agua perdida en la red. Para esto, es necesario realizar una contabilidad minuciosa del agua potable, desde el punto donde es producida, hasta el sitio donde se entrega a los usuarios del sistema. Esta contabilidad del agua exige el detalle similar al que se realiza en una contabilidad financiera, solo que con volúmenes de agua.

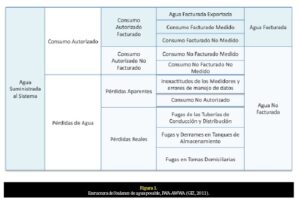

Método del balance de agua potable.

La técnica más utilizada para contabilizar el agua potable en un sistema de distribución fue propuesta por la International Water Association (IWA) y la American Water Works Association (AWWA), cuyo esquema se muestra en la figura 1; este método es estándar y se aplica desde hace más de dos décadas en el mundo. Consiste en estimar en un intervalo de tiempo los volúmenes de agua indicados en cada bloque, utilizando datos estadísticos e información de mediciones y muestreos de campo.

Los resultados del balance de agua potable son bastante útiles en el organismo operador, para la gestión de consumos, agua suministrada, fugas y pérdidas aparentes, así como, la toma de decisiones en los programas del mejoramiento del servicio de agua a sus usuarios.

Actualmente, existen hojas de cálculo que permiten de manera oportuna y eficaz obtener resultados, incluso algunos de estos son de uso libre y se encuentran disponibles en el internet. Entre estas herramientas se encuentran las siguientes; Hoja Excel “Water Audit” AWWA; Hoja Excel “WB-EasyCalc” Liemberger & Partners; Hoja Excel “Balance de Agua potable” RIA. También, recientemente se ha generado software de fácil acceso como el programa “Hydro”.

Conclusiones y recomendaciones

El balance de agua potable es la herramienta idónea para contabilizar el agua potable en un sistema de agua, su desarrollo es básico y de suma importancia para incrementar las eficiencias física y comercial de un sistema de abastecimiento.

Aunque en México se ha tenido en el pasado un auge en la evaluación de volúmenes de agua y porcentajes de eficiencia física, las bondades y ventajas del balance de agua potable aun no han sido explotadas en todo su potencial y aun no se ha arraigado la cultura de elaborar balances de agua potable de manera periódica y permanente en los organismos operadores.

Por ello, en nuestro país es necesario y urgente que los organismos operadores y dependencias oficiales retomen esta acción básica del balance hídrico, como una de sus labores cotidianas para incrementar la eficiencia del sistema de agua potable.